Menyikapi Pernyataan Menteri Keuangan: Kritik sebagai Alarm Perbaikan

Pernyataan yang disampaikan oleh Menteri Keuangan Purbaya Yudhi Sadewa tentang bank syariah di Indonesia memicu diskursus yang cukup hangat. Ia menilai bahwa bank syariah belum sepenuhnya menerapkan prinsip syariah dan cenderung hanya mengganti istilah. Selain itu, ia juga menyampaikan bahwa margin bank syariah lebih mahal dari bunga bank konvensional dengan persyaratan pengajuan pembiayaan yang lebih sulit. Pernyataan ini perlu disikapi dengan baik dan dilihat sebagai alarm untuk perbaikan.

Kritik bahwa bank syariah “hanya mengganti istilah” tidak bisa disederhanakan begitu saja. Secara regulasi, seluruh produk bank syariah wajib tunduk pada fatwa DSN-MUI dan diawasi oleh Dewan Pengawas Syariah (DPS) yang memastikan akad dan struktur transaksinya sesuai prinsip syariah. Hal ini menunjukkan bahwa bank syariah tidak sekadar mengganti nama dari produk konvensional, tetapi memiliki dasar hukum dan pengawasan yang ketat.

Dalam kerangka itu, KNEKS memandang pernyataan Pak Purbaya sebagai “alarm” agar industri mempercepat fase berikutnya: penguatan daya saing harga, kualitas layanan, kedalaman pasar, dan inovasi model bisnis syariah, bukan sekadar defensif terhadap kritik.

Perbedaan Mendasar Bank Syariah dan Bank Konvensional

Bank konvensional beroperasi dengan basis bunga (interest-based) yang bersifat pasti sebagai harga dari penggunaan uang. Sementara itu, bank syariah menggunakan akad-akad berbasis jual beli, bagi hasil, sewa, atau layanan (murabahah, musyarakah, mudharabah, ijarah, wakalah, dan sebagainya) yang secara substansi berbeda dengan bunga karena terkait underlying transaksi riil dan skema pembagian risiko.

Di bank syariah terdapat kewajiban kepatuhan syariah (sharia compliance) yang dijaga oleh DPS dan otoritas, mulai dari desain produk, proses, hingga penyaluran dana. Aspek inilah yang membuat praktik perbankan syariah cenderung lebih prudent, karena setiap pembiayaan harus memastikan objek dan tujuannya halal, bebas riba, gharar berlebih, dan maysir.

Produk pembiayaan syariah juga memiliki karakter berbeda, misalnya murabahah (jual beli dengan margin), musyarakah/mudharabah (bagi hasil), dan ijarah (sewa), yang menimbulkan pola pembayaran dan profil risiko yang tidak identik dengan kredit berbunga di bank konvensional.

Apakah “Bunga” Bank Syariah Lebih Mahal? Cara Pandang dan Data

Pertama, secara terminologi perlu diluruskan: di bank syariah tidak ada “bunga”, yang ada adalah margin (untuk jual beli), nisbah bagi hasil (untuk akad bagi hasil), atau ujrah. Menyamakan langsung margin syariah dengan bunga konvensional sering menimbulkan bias persepsi seolah-olah struktur keduanya identik.

Kedua, persepsi “lebih mahal” banyak dipengaruhi dominasi akad murabahah dengan margin tetap (fixed rate) sehingga cicilan sejak awal tampak lebih tinggi jika dibanding kredit konvensional dengan bunga mengambang yang biasanya rendah di tahun-tahun awal; padahal bunga mengambang dapat naik di tengah jalan, sementara cicilan murabahah tetap sampai akhir akad sehingga memberi kepastian bagi nasabah.

Ketiga, secara struktural, skala bank syariah yang masih kecil berpengaruh pada biaya dana (cost of fund) karena komposisi dana murah (giro, tabungan) belum sebesar bank besar konvensional; konsekuensinya ruang untuk menekan margin pembiayaan menjadi lebih terbatas sampai skala industri membesar.

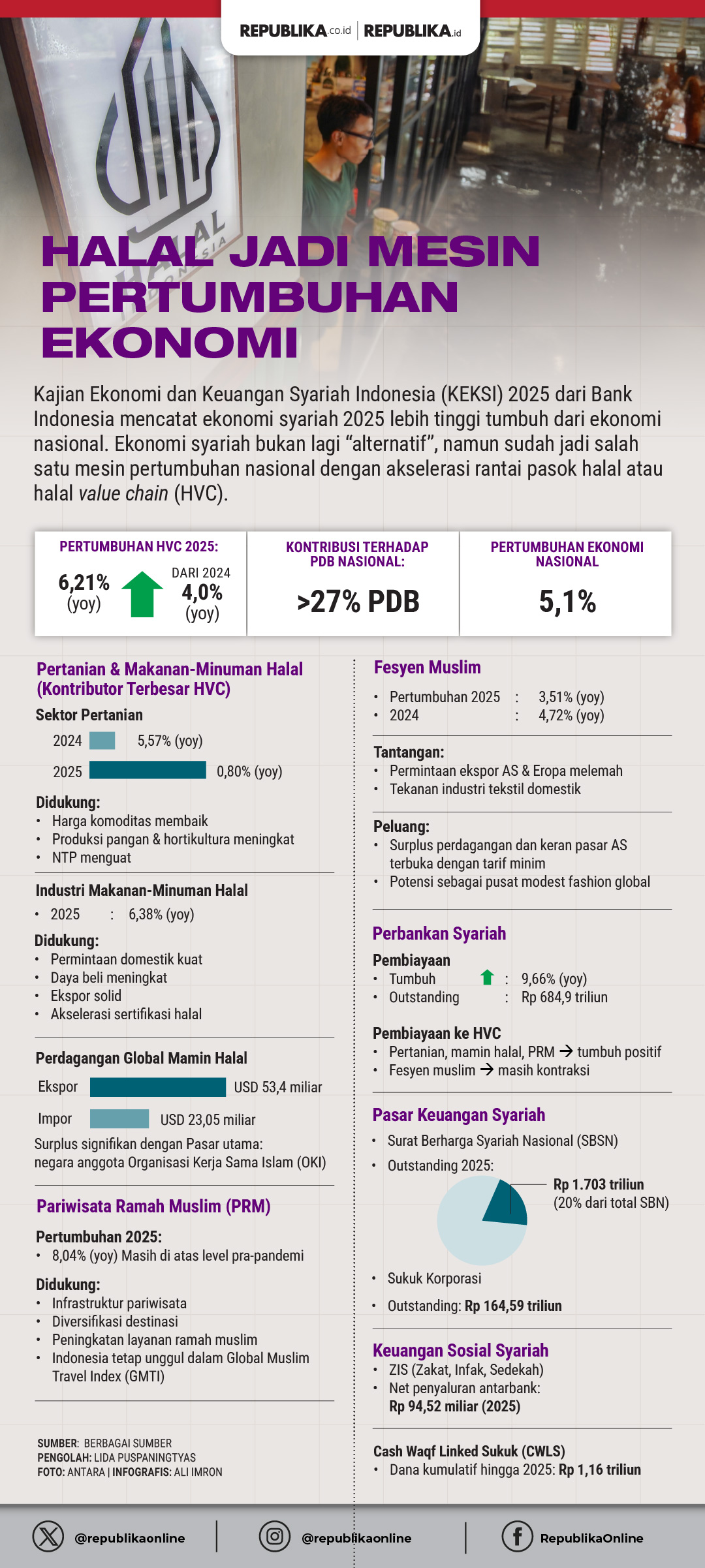

Halal jadi mesin pertumbuhan ekonomi nasional dengan rantai pasok halal naik 6,21 persen menurut Kajian Ekonomi dan Keuangan Syariah Indonesia (KEKSI) 2026. – (Tim Infografis)

Mengkritisi Narasi “Syariah Hanya Ganti Istilah”

Narasi bahwa bank syariah sekadar mengganti istilah bunga menjadi margin tanpa perubahan substansi perlu dikritisi, karena setiap produk syariah wajib ditopang akad yang berbeda, memiliki konsekuensi hukum, pembagian risiko, dan tata cara pencatatan yang tidak sama dengan kredit berbunga. Struktur akad murabahah, misalnya, mensyaratkan adanya kepemilikan barang oleh bank dan penjualan kembali kepada nasabah dengan margin yang disepakati di awal, sehingga tidak sekadar pengalihan dana dengan imbalan bunga; musyarakah dan mudharabah pun mensyaratkan skema bagi hasil yang mengaitkan imbal hasil dengan kinerja usaha, bukan angka bunga tetap.

Selain itu, kehadiran DPS di setiap bank dan kerangka regulasi syariah yang semakin lengkap membuat ruang untuk praktik sekadar “ganti label” semakin sempit; fokus ke depan justru memperkuat inovasi akad bagi hasil dan pembiayaan produktif agar karakter syariahnya makin terasa di tingkat masyarakat.

Persyaratan Pembiayaan Syariah: Apakah Lebih Sulit?

Secara umum, persyaratan dasar pembiayaan di bank syariah dan konvensional relatif serupa: identitas, legalitas usaha, kemampuan bayar, agunan (untuk produk tertentu), dan rekam jejak keuangan; hal ini karena keduanya tunduk pada prinsip kehati-hatian (prudential) yang diatur otoritas untuk melindungi dana masyarakat.

Di bank syariah ada tambahan layer kehati-hatian yaitu kepatuhan syariah: objek pembiayaan harus halal, struktur transaksi harus sesuai akad yang disetujui, dan beberapa sektor atau skema usaha tidak dapat dibiayai jika bertentangan dengan prinsip syariah; inilah yang kadang dipersepsikan sebagai “lebih ketat” padahal merupakan bagian dari amanah syariah.

Dengan dukungan kebijakan seperti pemanfaatan Innovative Credit Scoring (ICS) yang diatur OJK, ke depan akses pembiayaan syariah bagi UMKM dan kelompok unbanked justru berpotensi menjadi lebih inklusif tanpa mengorbankan prudential dan aspek kesyariahan, sehingga persepsi “lebih sulit” diharapkan bisa bergeser menjadi “lebih terukur dan adil”.

Secara ringkas, dapat disimpulkan bahwa kritik Pak Purbaya perlu dibaca sebagai dorongan konstruktif untuk memperkuat daya saing harga dan layanan perbankan syariah, bukan penolakan terhadap keberadaan prinsip syariah itu sendiri. Dari sisi prinsip, bank syariah tidak sekadar mengganti istilah, tetapi mengusung model akad dan tata kelola yang berbeda, dengan pengawasan syariah yang ketat dan karakter kehati-hatian yang kuat. Soal “lebih mahal” dan “lebih sulit”, jawabannya tidak hitam putih; terdapat faktor struktural (skala, cost of fund, komposisi dana murah, segmentasi nasabah) yang perlu dibenahi bersama, sementara keunggulan kepastian cicilan dan nilai syariah tetap menjadi proposisi utama yang harus terus dikomunikasikan dengan data yang jernih.